TCFD提言に基づく開示

気候変動リスクに対する当社の基本方針

新日本科学は「環境、生命、人材を大切にする会社であり続ける」の理念のもと、企業の持続的成長に地球環境の保全が重要であると強く認識し、気候変動を重大な課題の一つと考えています。

当社は2020年10⽉ に 「気候関連財務情報開示タスクフォース(TCFD)」提言への賛同を表明しました。2021年10月に発表した「サステナビリティレポート2021」において、「CO2排出量の削減」を当社のマテリアリティ(重要課題)の一つに掲げ、気候変動対策に向けた重点的な取り組みを実施しています。

また、2021年10月に「カーボンニュートラル目標」を設定し、パリ協定目標に即し、2030年までに国内の⾃社事業活動におけるScope1及びScope2排出量ネットゼロとすることを目指しています。

TCFD推奨開示項目と当社の取り組み

TCFDが提言の中で企業等に対し、気候変動関連リスクおよび機会に関して開示を推奨している項目は以下の通りです。

ガバナンス

気候関連リスクと機会に関する組織のガバナンスを開示する

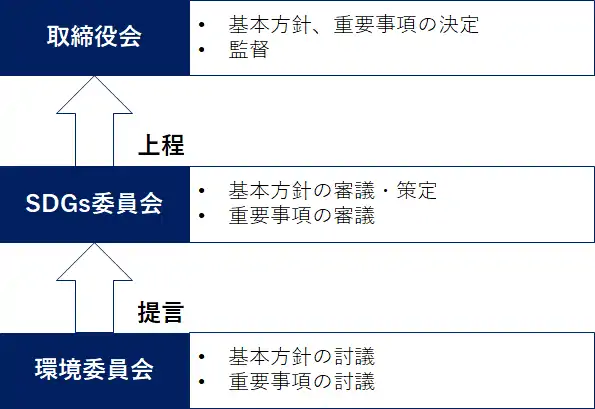

1.気候関連のリスク及び機会について取締役会による監視体制

当社は、気候変動を重要な経営課題の一つとして認識しており、当社が取組むマテリアリティ(重点課題)の一つに「CO2排出量の削減」を掲げています。気候変動に係る基本方針や重要事項は、SDGs/ESG対応と実践を中心としたサステナビリティ経営の推進を目的に当社取締役会の任意の諮問機関として設置したSDGs委員会にて審議・策定するとともに、定期的に(年2回程度)取締役会に報告し、取締役会にて決定の上、取り組みとリスク管理に関する監督が適切に図られるよう体制を整えています。

基本方針や重要事項に関しては、SDGs委員会の審議に先立ち、気候変動対策を含めた当社の環境経営に係る対応・管理を担っている環境委員会にて、必要に応じて当社の各事業担当者へのヒアリング、意見交換を行って上で、充分な討議を行っています。

2.気候関連のリスク及び機会を評価・管理する上での経営者の役割

SDGs委員会では、委員長として社外取締役を任命し、代表取締役副社長が委員として参画しています。同社外取締役及び代表取締役副社長は、取締役会のメンバーであり、SDGs委員会にて審議・決定した気候変動に関する基本方針、ポリシー、リスクと機会、目標、行動計画、および進捗状況について、環境委員会で議論された事項の報告を受け、気候変動対策への取り組みとリスク管理に関する監督を行っています。

また、環境担当役員を環境委員会の委員長に任命し、全従業員に気候変動を含めた環境対応への理解浸透と意識の共有を進めています。

戦略

気候関連リスクと機会が組織の事業、戦略、財務計画に及ぼす実際の影響と潜在的な影響について、その情報が重要な場合は開示する

3.組織が識別した、短期・中長・長期の気候変動リスク及び機会

当社は、気候変動問題を取り組むべきマテリアリティ(重要課題)と認識し、気候変動に関するリスクと機会を経営の意思決定に反映しています。

【リスク】

特に当社の主事業であるライフサイエンス事業(医薬品の開発支援)においては、気象災害の激甚化に伴う操業停止、サプライチェーンの寸断や原材料調達コスト・アクセスの悪化等の物理的リスクは大きな事業リスクであり、医薬品供給能力の低下という社会リスクにも繋がると認識しています。

一方で、当社は安定的な再生可能エネルギーとして期待されている地熱発電所の稼働や全社的な省エネの取り組みなど、SDGsやESGが注目される前から気候変動対応に係る取り組みを推進しており、脱炭素社会への移行リスクは比較的小さいと認識しています。

【機会】

全社的な機会として、省エネルギー活動やエネルギー効率化の更なる促進による事業活動における環境負荷の低減、再生可能エネルギー(地熱・温泉発電)事業や水素事業を中心としたカーボンフリーエネルギーの拡大、サプライチェーン全体の気候変動レジリエンスの向上、脱炭素化社会への移行に向けた取り組み推進によるESG評価の向上、に関して新たな機会を獲得し得ると認識しています。

4.気候関連のリスク及び機会が組織のビジネス・戦略・財務計画に及ぼす影響

上記のような環境認識に基づき、当社はTCFD提言に基づき、IPCC第6次評価報告書SSP1-2.6、SSP3-7.0を参考に、事業毎にシナリオ分析の実施とリスク・機会の把握を通して、気候変動に係る事業戦略の策定・推進、気候変動が当社の財務に与える影響の評価を実施しています。

5.気候関連シナリオに基づく組織の戦略のレジリエンス(強靭性)

当社はTCFD提言に基づくシナリオ分析の実施とリスク・機会の把握を通して、気候変動に伴う各事業におけるリスク・機会への対応策を策定し、気候変動における当社ビジネスのレジリエンス向上に努めています。

リスク管理

組織がどのように気候関連リスクを特定し、評価し、マネジメントするのかを開示する

6.組織が気候関連のリスクを識別・評価するプロセス

当社では気候変動関連リスク及び機会の評価を、原則として年次サイクルで実施しています。当社はビジネスモデルが異なる複数の事業部門を有していますが、気候変動関連リスク及び機会の評価に関しては、環境委員会が各事業部門と連携の上、TCFD提言のフレームワークに沿ってシナリオ分析を含む識別・評価を実施しています。

7.組織が気候関連のリスクを管理するプロセス

シナリオ分析の結果、事業への影響が大きいと特定されたリスクに関しては、その予防及び低減措置を策定しています。環境委員会が定期的に特定されたリスクと対応への取り組み状況をモニタリングし、その状況を踏まえて次のサイクルのリスク・機会の評価・特定を実施してします。

8.組織が気候関連のリスクを識別・評価・管理するプロセスが組織の総合的リスク管理においてどのように統合されているか

シナリオ分析の結果及び各事業部における予防・低減措置等の対応策は、SDGs委員会で取りまとめの上、定期的に取締役会にて報告しています。取締役会では報告された内容を基に、企業の意思決定の際に気候変動が組織・社会に及ぼす影響を考慮することで、気候変動関連リスクを組織としての総合的リスク管理プロセスに統合しています。

指標と目標

その情報が重要な場合、気候関連のリスクと機会を評価し、マネジメントするために使用される測定基準(指標)とターゲットを明示する

9.組織が、自らの戦略とリスク管理プロセスに即し、気候関連のリスク及び機会を評価する際に用いる指標

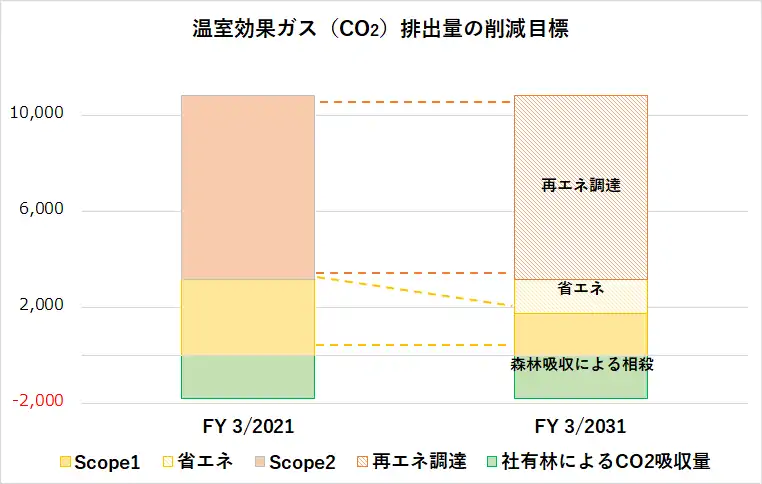

当社はIEMAのGHG管理ヒエラルキーを参考に、GHG排出量の削減に取り組み、2030年までに国内の⾃社事業活動におけるScope1及びScope2排出量ネットゼロを実現する「カーボンニュートラル目標」を設定しています。

10.Scope1、Scope2及び該当するScope3のGHG(温室効果ガス)排出量

当社では、Scope1及びScope2について、第三者の検証意見書を取得の上、開示しています。Scope3については、2025年までに影響の大きい領域の算定・開示に向けて取組んでいます。

11.組織が気候関連リスク及び機会を管理するために用いる目標、及び目標に対する実績

2030年カーボンニュートラルの実現に向けては、Scope1及びScope2において以下の目標達成に向けて取組んでおります。

Scope1目標:2030年までにScope1排出量を2020年度比で45%の削減

Scope2目標:2030年までに自社事業における使用電力全量を再生可能エネルギーで調達(使用電力の100%再エネ化)

| 対象範囲 Boundary |

単位 Unit |

2021年3月期 (FY 3/2021) |

2022年3月期 (FY 3/2022) |

2023年3月期 (FY 3/2023) |

2024年3月期 (FY 3/2024) |

備考 | ||

|---|---|---|---|---|---|---|---|---|

| Scope1 | 連結ベース | t-CO2 | 3,176 | 3,145 | 5,389 | 5,452 | ★ | |

| Scope2 | マーケットベース | 連結ベース | t-CO2 | 7,630 | 8,416 | 9,234 | 11,895 | ★ |

| マーケットベース | t-CO2 | -- | -- | -- | 11,193 | ★ | ||

| 総量 | 連結ベース | t-CO2 | 10,806 | 11,561 | 14,623 | 17,347 | ★ | |

| CO2排出原単位 | 連結ベース | t-CO2 / million yen |

0.72 | 0.65 | 0.58 | 0.666 | ||

| CO2環境効率 | 連結ベース | million yen / t-CO2 |

1.40 | 1.54 | 1.72 | 1.52 | ||

| 従業員一人当たりや温室効果ガス排出量 | 連結ベース | million yen / t-CO2 |

11 | 12 | 12 | 13 | ||

気候変動リスクにおけるシナリオ分析結果

採用した気候変動シナリオ

当社では、IPCC(国連気候変動に関する政府間パネル)第6次報告書で報告された2つのSSP(共通社会経済経路:Shared Socio-economic Pathways)シナリオの中でSSP3-7.0(4℃シナリオ)およびSSP1-2.6(2℃シナリオ)を参考に、気候変動に関して財務影響を考慮したシナリオ分析を実施し、当社のレジリエンスについて評価しています。

| シナリオ 名称 |

気候変動対策 | 最良推定値 長期(2081~2100年) |

可能性が 非常に高い範 長期(2081~2100年) |

|---|---|---|---|

| SSP1-2.6 | CO2 排出が 2050 年以降に正味ゼロになり、その後正味負になるGHG 排出が少ないシナリオ | 1.8℃ | 1.3~2.4℃ |

| SSP3-7.0 | CO2 排出量が 2100 年までに現在の約 2 倍になる GHG 排出が多いシナリオ | 1.8℃ | 1.3~2.4℃ |

シナリオ分析の結果

事業ごとに事業への潜在的影響およびレジリエンスを整理するとともに財務影響も含め総合的な評価を実施しました。